閱讀

閱讀

閱讀

閱讀

服務熱線

400-115-2002

6月8日,新明珠集團股份有限公司(以下簡稱:新明珠)更新了IPO招股說明書。

中陶君從招股書中整理出以下四點重要信息。信息量很大,建議先收藏再觀看!

上半年預計做36個億

利潤或將超過4個億

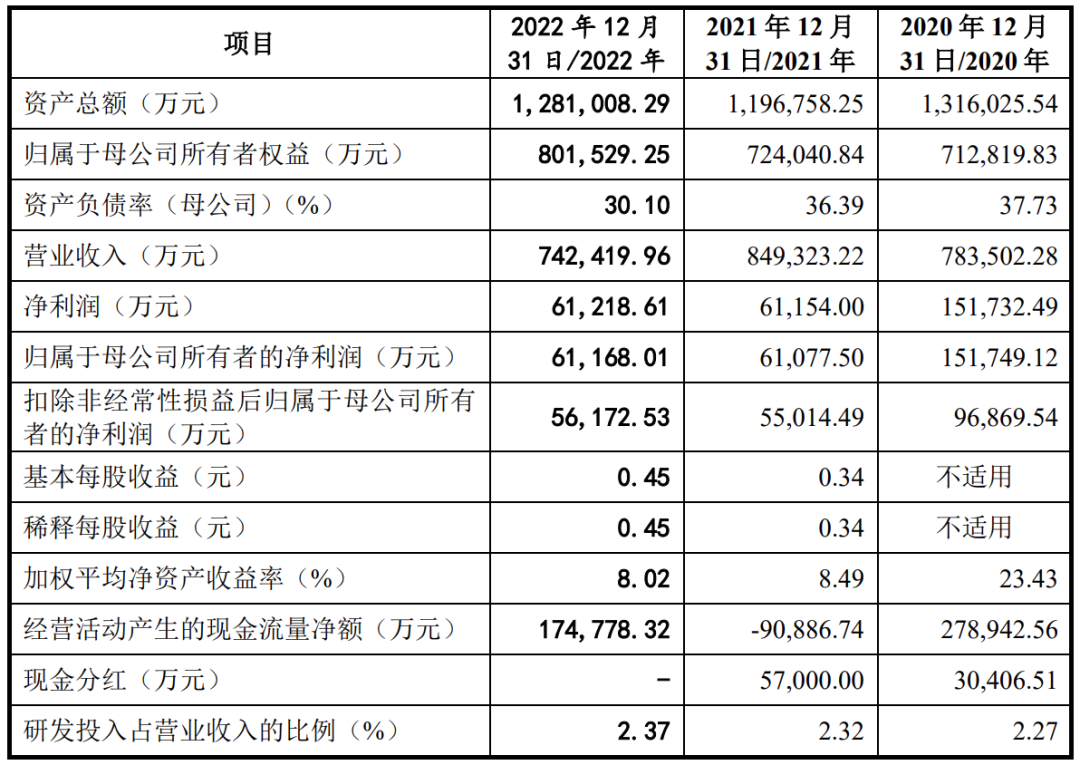

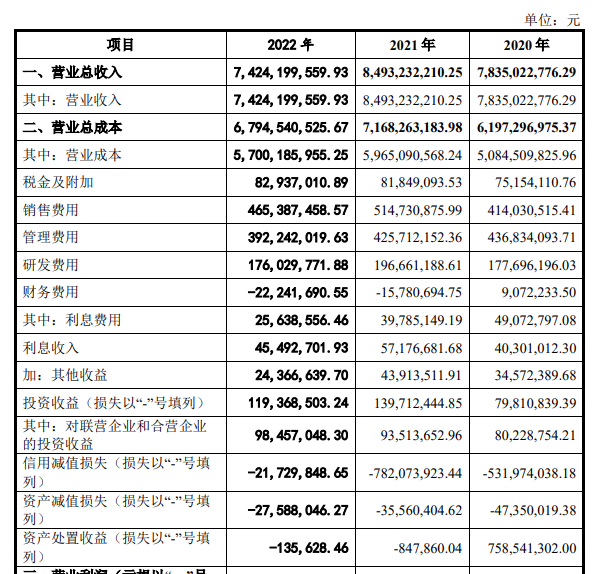

招股書顯示,新明珠2020、2021和2022年度分別實現營收78.35億元、84.93億元和74.24億元,扣非后歸母凈利潤分別為9.69億元、5.5億元和5.62億元。

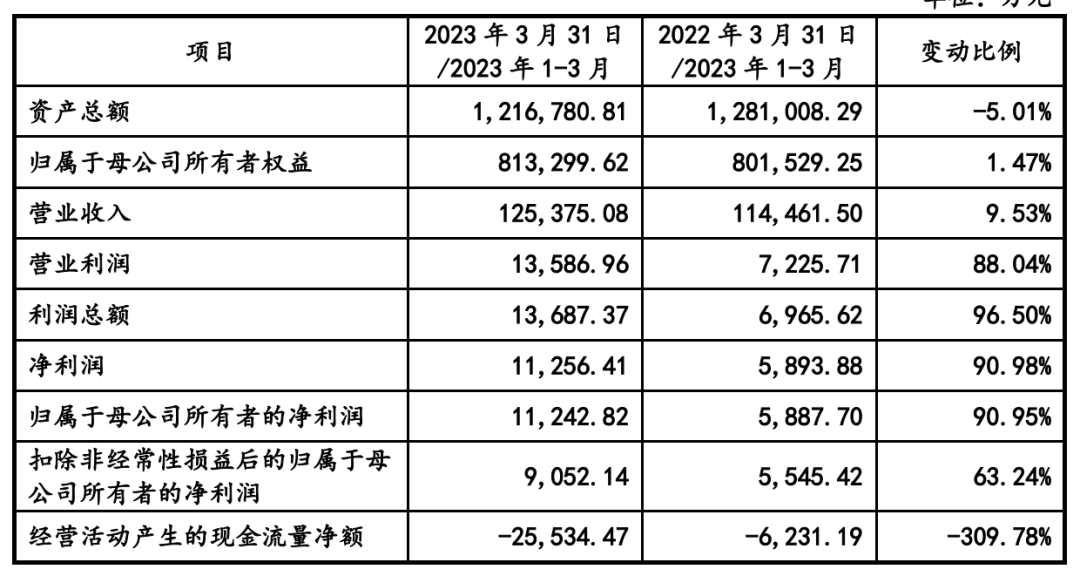

最新數據顯示,2023年一季度新明珠共實現營收12.54億元。值得注意的是,新明珠2022年一季度實現凈利潤不足7千萬元,2023年一季度實現凈利潤約1.37億元,實現了90.95%的增長。

新明珠表示,2023年一季度營收同比實現增長,主要是受益于下游市場需求整體回暖、公司銷售增長所致;利潤同比實現大幅增長,則要歸功于能源天然氣價格的回落,以及公司加強企業成本費用的管控。

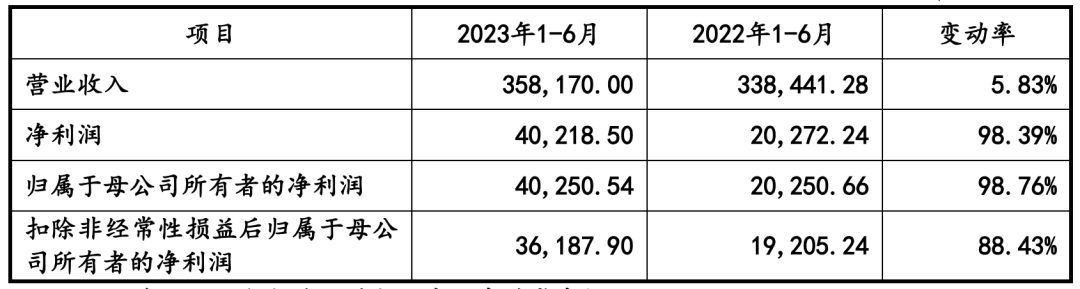

新明珠預計,2023年上半年公司將實現營收35.82億元,實現凈利潤4.02億元,凈利潤預計同比增長超98%。這樣的增長幅度,誰看了都得感嘆一句牛×。

新明珠積極采取降本增效的措施,經營管理的成本費用自然會有所下降。而隨著能源天然氣價格進一步回落,瓷磚生產的毛利潤將會持續提升,這才是“成績單”亮眼的關鍵。

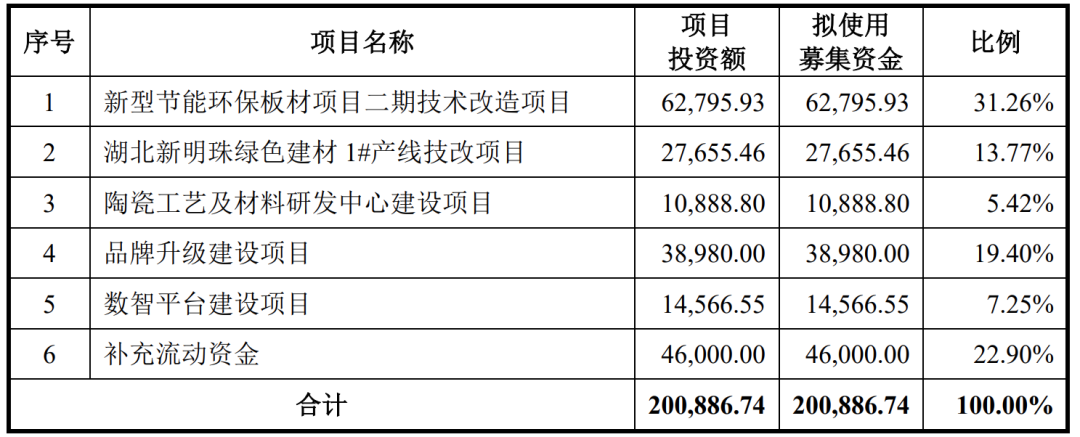

計劃募資資金20億

共投資于6大項目

自成立以來,新明珠一直專注于建筑陶瓷的研發、生產、銷售和服務,恪守“辦一流企業、創一流產品、樹一流品牌”的發展理念,將技術創新、綠色制造和品牌建設作為企業發展的核心動力。

因此,研發投入上,新明珠可以說是非常豪橫。2020、2021和2022年度,新明珠研發投入金額分別為 1.78億元、1.97億元和 1.76億元,占總營收比例分別為2.27%、2.32%和2.37%,呈現增長的趨勢。

借助這次上市的契機,新明珠還將不斷完善經營管理體系,規范公司治理結構,通過研發投入和技術改造,持續提高產品在質量、成本及性能方面的競爭力。

據了解,新明珠上市將募資20.09億元,用于新型節能環保板材項目二期技術改造、湖北新明珠綠色建材1#產線技改、陶瓷工藝及材料研發中心建設、品牌升級建設、數智平臺建設、補充流動資金共6個項目。

新明珠表示,公司接下來將遵循“精準轉型、均衡升級”的工作方針,深化制造升級,強化產品創新,增強設計與交付能力,并全面推動品牌升級,打造更強大更均衡的系統經營能力,實現“有建筑的地方,就有新明珠陶瓷”的美好愿景。

江湖人稱“建陶航母”

穩坐行業第一梯隊

作為沖刺A股主板的眾多陶企之一,新明珠在業內處于什么地位?且看中陶君一一分析。

在業績方面,2022年度業內已上市公司(東鵬控股、蒙娜麗莎、帝歐家居)平均營收為 57.57 億元,平均凈利潤為-5.64 億元;同年新明珠實現了74.24 億元的營收,6.12億元的凈利潤。

在產銷方面,“2022陶業長征Ⅵ——中國瓷磚產能調查”數據顯示,新明珠自有產能達2.54億㎡,是國內的TOP1。招股書顯示,新明珠2020至2022年平均產量為 1.78億㎡,平均銷量為2.05億㎡,平均產銷率超100%。

在渠道方面,新明珠旗下品牌已經建立了遍布全國的經銷商網絡,經銷商數量超3000家,銷售網點數量超6000家,銷售區域涵蓋省、市、區、鄉鎮等各級區域;此外,新明珠還與抗風險能力較強的中海地產、華潤置地、越秀集團、歐派家居等大型地產集團及整裝家居企業保持良好的合作。

在研發方面,新明珠擁有2個省級企業技術中心、2個省級工程技術研究開發中心,1個省級工業設計中心,1個博士工作站及1個博士后科研工作站,現有技術員工80余人,國家二級教授1人、博士7人、研究生6人。截至2022年年底,新明珠已獲得發明專利113項,參編各類標準86項(含正在編制中10項)。

綜上所述,說新明珠是名副其實的行業綜合實力第一梯隊企業,應該不會有人反駁吧?畢竟“建陶航母”的稱號可不是誰都能叫的。

2022年減值兩千萬

風險把控成效顯著

近年來,位于房地產下游的裝飾行業和建材行業可以說是風雨飄搖,工程客戶出現流動性風險和債務危機,導致無法及時收回相關款項的情況頻發,大大增加了企業經營的風險。

針對這種情況,大部分陶企開始有意識地降低工程直銷規模及占比,轉為重視現金流好、經營風險低的零售市場,持續進行經銷渠道的深化和拓展,優化銷售結構,控制經營風險。

以新明珠為例,雖然其工程業務的小規模及占比相對較低,應收款項余額占營業收入的比例處于較低水平,但絕對金額仍然較大。

目前,新明珠在工程直銷業務方面已經合理控制經營規模及風險,擇優選擇工程客戶,恒大等工程客戶也已經轉為先款后貨的現金銷售模式。

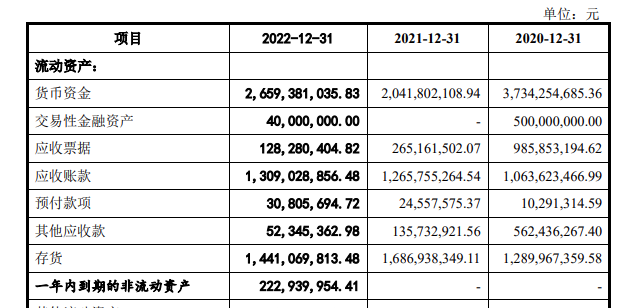

2020、2021和2022年度,新明珠應收款項(含應收商業承兌匯票和應收賬款)合計余額分別為26.75億元、29.56億元和28.92億元,產生信用減值損失金額分別達5.32億元、7.82億元和0.22億元。透過數據不難看出,其風險把控的成效較為顯著。

截至報告期末,新明珠受部分房地產客戶資金周轉困難等影響,減值準備余額為14.56億元。不過,若未來期工程客戶財務狀況進一步下降,可能還會產生一定的應收款項回款和減值風險。

看到這里,你覺得新明珠能否在2023年成功上市?

- END -

您可能喜歡:

繼續閱讀與本文標簽相同的文章:

沒有更多評論內容了

客服電話:400-115-2002 客服郵箱:cerchn@163.com 微信公眾號:ceramicschinacom 抖音號:2175126764

©2002-中國陶瓷網All Rights Reserved 經營許可證編號:粵ICP備14052601號-1 地 址:佛山市禪城區張槎塱寶西路零壹科技園贛商大廈12樓